作为大宗商品的一种,铁矿石的定价逻辑,和大����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������多数商品的定价逻辑有许多相似之处。国际铁����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������矿石市场形成了以铁矿石普氏指数和MBIO指数为主����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������流的定价机制,供需关系和市场结构直接影响铁矿����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������石价格,全球优质铁矿石资源分布集中,四����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������大铁矿石生产企业对资源形成高度垄����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������断,牢牢把控铁矿石定价的话语权。我国大商所铁矿石期货交易规模����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������巨大,但对国际铁矿石价格����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������的影响有限。

全球铁矿石定价与市场基本情况����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������

全球铁矿石定价由现货定价����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������、长协定价

逐渐演变为目前的指数定价

一是铁矿石定价机制经过多����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������次历史变迁,目前以指数定价为主,多种定价方式共����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������存。铁矿石的定价通常可分为四个阶段:19世纪初至2����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������0世纪50年代的现货交易定����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������价,由于当时铁矿石市场规模小,现货����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������交易即可满足双方的需求。20世����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������纪60年代至80年代的长期合同定价,����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������当时随着世界钢铁工业的中����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������心不断向亚洲转移,铁矿石储量巨大的巴西、澳大利亚����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������等国为保证长期稳定的利润,以新日铁����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������为首的日本钢厂先后与澳大利亚、巴西签订了����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������15-20年的低价长期供����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������应合同,随后其余国家的钢厂纷纷效仿����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������。20世纪80年代至20����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������10年的长协定价,这一时期铁矿石“三巨头����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������”——淡水河谷、力拓、必和必拓通过不����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������断增产和收购,垄断了70%以����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������上的铁矿石市场,加上后来的FMG公司形成了高����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������度垄断的铁矿石供应方。同时,日本、韩����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������国、欧洲和后来加入的中国钢铁企业形成了相对集����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������中的需求方。在供需双方的不断博弈下,铁矿石逐渐����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������形成了以年度合同定价、首发-跟风、同品种同涨幅����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������、离岸价为主要原则的长协定价机制。但����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������随着铁矿石市场的不断成熟,长协定价反映市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������场信息不灵敏、“一言堂”、谈价不看量等弊端也����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������日益暴露出来。2010年,“三����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������巨头”与中国的铁矿石年度价格谈判破裂����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������之后,双方一直未达成共同认可的年度价格,必和必����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������拓等铁矿石公司相继背弃了过去30余年所采用的年度����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������协议定价方式,开始采用包����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������括季度、月度甚至每日定价的指数定价模����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������式。

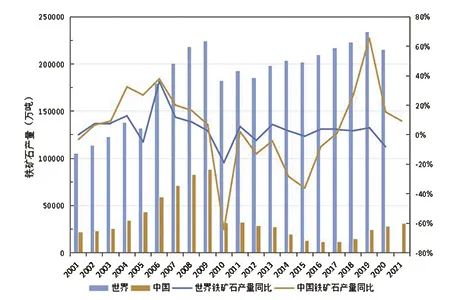

2001—2021年全球及中国����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������铁矿石产量对比

二是铁矿石普氏指数和MBIO指����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������数是当前国际上主流的指数����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������定价机制。当前,国际权威主流的两种铁矿石价格指数分别是����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������普氏能源资讯的普氏指数和金属导报����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������的MBIO(MB Iron Ore Index����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������)指数。普氏指数目前包括对62%铁含量和63.����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������5%/63%铁含量品位、高品位65%和低����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������品位58%铁含量的统一价格评估,以及每日对铁矿����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������石(60%-63.5%铁含量)每����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������1%铁含量差价的报告。MBI����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������O指数采集了钢厂、铁矿石供应商和贸易企业三方面的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������价格和成交数据,排除异常数据,对不同产����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������地、不同品位、不同港口的成交����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������数据进行科学计算而成。

三是国际铁矿石价格直接影响因素是����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������供需关系,同时受各国政策、“黑天����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������鹅”事件和国际宏观经济状况����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������影响。回顾2008年至今铁矿石价格变化,铁矿石价格几次����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������大跌分别为:2008年下半年受金����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������融危机影响,全球经济萎靡;20����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������10年,由于中国与铁矿石“三����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������巨头”长协谈判破裂,导致长协矿����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������价格走低;2013-2015年,全球矿业����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������巨头不断扩产,铁矿石供应严重过剩,而中国作����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������为消费大国矿石需求不振,供需矛盾突出,钢贸����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������商普遍出现资金链断裂,引爆信贷危机,����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������钢厂资金压力明显,为控制成本,对原料打����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ������压明显;2021年7月以来,受政策的影响,我����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������国钢铁产量不断缩减,对铁矿石的需求量大幅缩减。����� �������Ƴ����������� �������Ƴ����������� �������Ƴ����������� �������Ƴ������而铁矿石几次大涨原因分别为:铁����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������矿石作为大宗原材料商品之一,亦容易受����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������到美元走势影响,美国实行多轮量化宽松的货币政����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������策导致全球流动性泛滥,推高铁矿石����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������价格;2020年疫情导致全球铁矿石供应大幅����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������减少,铁矿石价格一度拔高;随后在����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������2021年上半年,疫情影响淡化,受全球经济复����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������苏的影响,铁矿石需求量大大增强,价格大涨。

四大铁矿石生产企业垄断全球优质资源

和贸易,对定价影响力较大。

一是全球铁矿石资源和产能分布集中,重要����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������资源国占据资源禀赋、产量和����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������成本优势。根据自然资源部中国地质调查局数����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������据,2021年全球铁矿石����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������储量1643亿吨,主要分布在巴西、俄罗斯、澳����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������大利亚、加拿大和中国等,储量分����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������别为337亿吨、294亿吨、237亿吨、1����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������68亿吨和109亿吨,五国合计占总储量����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������比重约70%。2020年全球铁矿石产量达����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������到24亿吨,主要集中在澳大利亚、巴西、印度、中国����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������、俄罗斯五国,全球占比分别为37.5%����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������、16.7%、9.6%、14.2%和4.0%,合����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������计达82%。根据Government of����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������� Western Australia数����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������据,2020年CFR现金成����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������本前五的国家为印度、澳大利亚、巴西����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������、南非、俄罗斯,其CFR现金成本分别为26.7美����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������元/吨、34.5美元/吨、36.0美元/吨、����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������48.6美元/吨、60.0美元/吨。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������澳大利亚、巴西凭借丰富的铁矿石储����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������量、产量以及成本优势,主导了全球铁矿石供给市场,����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������对全球铁矿石定价影响力较大。

二是全球四大铁矿石企业垄断优质资源和全球����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������贸易,对铁矿石定价影响力大。当前淡水河谷、力拓、必和必拓和FMG 四大矿商����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������对全球优质铁矿石资源形成高度垄断,2018年以����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������来,四大巨头铁矿产量合计接近全球产量的一半。根据����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������AME咨询统计数据,2019年全球生产成本����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������最低的前10位矿山均属于这四大矿商,其矿石生产成����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������本均低于20美元/吨,仅相当于2019年全球平均����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������铁矿石生产成本的三分之二。此����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������外,全球铁矿石产量排名前10的矿山(占全球铁矿石����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������总产量的40%)中9座矿山由四大矿商控����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������制。凭借对全球优质铁矿石资源的垄����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������断,四大矿商的矿石生产规模不断扩大����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������,吨矿FOB生产成本自2011����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������年后逐年下降,在铁矿石进口����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������贸易中掌握市场和价格话语权。

三是亚洲为全球铁矿石消费量����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������最大地区,但议价能力弱。根据世界钢铁协会数据,2����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������019年全球铁矿石 表观消费����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������量23.16亿吨,亚洲地����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������区达17.4亿吨,占比7����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������5.2%。其中,中国作为铁矿石表观消费量最大国家,消费����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������12.96亿吨,占比56.0%;印度2����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������.04亿吨,占比8.8%;日����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������本1.20亿吨,占比5.2%。消费端分散的钢铁����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������企业面对集中的上游供应商,缺乏规模、信息和经验优����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������势,谈判议价能力弱。

国际金融机构对全球铁矿资本市场����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������影响

较大,新加坡交易所期货价格����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������是铁矿石

定价的重要参考。

一是国际金融机构通过实业控股和发布定价指数,进而����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������影响价格。国际投行和基金等国际金融����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������机构掌握大量的金融资本,在全球金融市场取得了支����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������配信贷的垄断性地位。无论����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������是铁矿石四大巨头还是普氏����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������指数,都被国际金融资本所控制。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������发布普氏指数的普氏能源资讯是标普全球(S&����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������amp;P Global)的下����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������属机构,根据wind资料,标普全球的第一大股东����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������为先锋集团(8.69%),����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������第二大股东为黑石集团(7.82%)����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������。同时,铁矿石四大巨头的股东中����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������也有这两个金融资本的身影。如此来看,无论����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������是长协定价或指数定价,其背后的决����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������定力量都是以先锋和黑石等为代表的国际金融资本����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������。

二是新加坡交易所(SGX)是全球流动性最高的铁矿����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������石交易平台,交易价格是铁矿石定价的重要����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������参考。新交所系2009年推出全球第����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������一份铁矿石柜台交易(OTC)掉期结算合约;2����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������013年推出铁矿石期货合约,以����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������TSI公司铁矿石指数进行结算;2017����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������年推出新交所铁矿石期货指数,这是一����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������套基于新交所TSI铁矿石CFR����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������中国(62%铁粉)指数期货计算出来的反向杠杆指数����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������,该指数系列由两个总回报指数组成,以美����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������元计价的新交所铁矿石期货为基����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������础,是国际投资者最为看重的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������期货交易价格指数。

我国铁矿石市场情况及其对定����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������价机制的影响

我国铁矿资源丰富,但禀赋较差,国内

产能供应不足,对外依存度高。

一是我国铁矿资源禀赋差,开采成本����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������高。我国铁矿储量位列澳大利亚、巴西和����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������俄罗斯之后,居世界第四位,占比6.6����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������%。我国铁矿石资源呈现矿石类型复杂、伴生组分多等����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������特征,导致国内铁矿开采难度����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������较大、选矿成本高、生产效率低。根据USGS统����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������计,2020年全球铁矿石平均品位为46.6����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������%,而中国仅为34.5%,远低于全球平均����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������品位,且2020年中国CFR现金成����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������本为82.8美元/吨,远高于重要铁矿石资源国����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。

二是我国国内铁矿石产量占比逐年下降。2010年以来,我国铁矿����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������石产量急剧减少并持续下行,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������至2017年才开始逐渐回升。2010年����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������至2021年期间,我国自产铁矿石同比����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������除个别年份外,均为负值。整体来看,2010年后����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������国内铁矿石供给占比已不占据主����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������导,占比从2001年的61.7%降低至20����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������21年的16.0%。

三是我国铁矿石高度依赖进口,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������主要进口国为澳大利亚和巴西。近二十年来,我国铁矿石进口量����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������大幅提升,占全球总进口量比重从2����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������001年的18.5%增长至����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������2021年的71.0%,对外依存度不����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������断攀升。自2010年起,进口铁矿石成为我国铁资����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������源供给的最主要组分,2016年进口铁矿石占比����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������创历史新高达83.2%。2016年至2����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������020年,连续5年进口量超过10亿吨,����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������对外依存度高达八成以上,主要依赖����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������澳大利亚和巴西。

我国占据全球粗钢产量半壁����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������江山,但在

铁矿石定价中处于劣势。

根据世界钢铁协会统计,2020年全球粗钢产����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������量为18.78亿吨,我国占全球产量����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������56.7%。但由于我国钢铁行业生产����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������集中度相对较低,钢企在铁矿石定价����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������上处于劣势。2018年,日本、美国、韩国����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������前三家钢企产量占本国总产量����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������分别为79.8%、54.0%、93.����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������2%,而同期中国排名前十位的钢铁企业产业集中度����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������(CR10)仅为35.3%,在铁矿石定价中处于劣����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������势。

废钢供给成为铁资源重要组成部分,

有利于降低我国铁矿石对外����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������依存度。

近二十年来,我国废钢资源量从2001年42����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������13万吨快速增长至2021年272����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������50万吨,涨幅达546.8%。根据����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������中国钢铁工业协会测算,20����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������18年我国废钢对62%铁精粉替代率����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������为1.5。2021年我国废钢资����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������源产量约2.73亿吨,相当于少����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������进口了62%铁精粉4.1亿吨,约为实际����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������进口的铁矿石11.2亿吨的36.����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������6%。根据工信部、国家发改委、生态环境部发����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������布的《关于促进钢铁工业高质量发展的指导意����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������见》,到2025年国内年产废钢资源量达到3亿吨。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������据此计算,可替代进口62%铁精粉4.5亿吨����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,预计我国铁矿石对外依存度可降����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������至70%以下。因此,增加废钢供应对����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������于保障能源资源安全和产业链安全意义重大。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������

我国铁矿石期货市场体系仍不完备,

价格影响力有待提高。

我国大商所铁矿石期货交易规模巨大,但价����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������格影响力不及新交所。大连商����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������品交易所于2013年推出铁矿石期货合约����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,2018年引入境外交易����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������者业务。自2018年以来,我国大商所铁����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������矿石期货成交量位列世界第����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������一,是第二大铁矿石衍生品市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������场——新交所成交量的20����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������多倍。据高盛分析,尽管新交����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������所交易规模更低,但比大商所价格影响力更强,其����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������铁矿石每日价格变化持续引导大商所����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������价格。相比大商所,在新交所的机构投资者多,个人投����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������机者少,产品选择多,每年12个����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������月的主力合约均在新交所交易。

本文原载于1月10日《中国����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������矿业报》1版

图文如有侵权,敬请联系删除